ブログ

2026/04/21

企業向け【令和 8 年度税制改正対応】インボイス経過措置の段階的縮小と免税事業者取引の実務ポイント

2023 年 10 月にスタートしたインボイス制度により、適格請求書(インボイス)の有無が経理処理や消費税控除に影響するようになりました。特に多くの企業が頭を抱えているのが、免税事業者との取引です。現在は 80 %控除という経過措置が適用されていますが、令和 8 年度税制改正により、 2026 年 10 月以降は控除割合が 70 %、 50 %、 30 %へと段階的に縮小されることが発表されました。 控除割合が下がるごとに企業のコスト負担は確実に増加するため、副業人材やフリーランス等の外部人材と取引を続ける企業には、中長期的なコスト面・契約面の見直しが求められます。

本記事では、最新の経過措置スケジュールの正しい理解と、トラブルを避けつつ円滑に価格交渉・体制整備を進めるためのポイントを解説します。

目次

【令和 8 年度改正対応】インボイス経過措置の最新スケジュール

インボイス制度では、原則として「適格請求書発行事業者」(インボイス登録事業者)からの仕入れでなければ、消費税の仕入税額控除が認められません。しかし、急激な変化を避けるため、免税事業者やインボイス未登録事業者からの仕入れであっても一定割合を控除できる「経過措置」が設けられています。

当初の予定では 2026 年 10 月から控除割合が 50 %へ引き下げられる予定でしたが、令和 8 年度税制改正において、物価高騰等への対応として、この経過措置をより段階的に引き下げる方針が発表されました。控除割合は以下のように 4 段階で縮小され、 2026 年 10 月から控除割合は 70 %に変更、また経過措置の「完全廃止」は 2031 年 10 月となります。

| 期間 | 控除可能な割合 |

|---|---|

| 2023 年 10 月 1 日 〜 2026 年 9 月 30 日 | 80 %控除 |

| 2026 年 10 月 1 日 〜 2028 年 9 月 30 日 | 70 %控除 |

| 2028 年 10 月 1 日 〜 2030 年 9 月 30 日 | 50 %控除 |

| 2030 年 10 月 1 日 〜 2031 年 9 月 30 日 | 30 %控除 |

| 2031 年 10 月 1 日〜 | 0 %(控除不可) |

2025 年までは免税事業者との取引であっても、消費税相当額の 80 %を仕入税額控除できるため、企業の負担は比較的抑えられていました。しかし、 2026 年 10 月からは 70 %、 2028 年 10 月から 50 %、さらに 2030 年 10 月から 30 %へと、段階的に控除割合が引き下げられ、企業が実質的に負担するコストは着実に増加していきます。

そのため、経過措置のスケジュールを把握したうえで、早期に今後の社内方針を検討し、免税事業者である副業人材やフリーランスと、今後の取引条件について事前に協議をしておくことが重要です。

免税事業者への支払いで企業負担はどう変わる?負担額シミュレーション

では、免税事業者の副業人材に年間 110 万円(税抜 100 万円+消費税相当額 10 万円)を支払うケースで、企業側の実質負担となる控除できない消費税額がどう変化するかみてみましょう。

| 時期 | 経過措置 | 控除できる額 | 追加負担額 (コスト増) |

|---|---|---|---|

| 2023 年 10 月 1 日 ~ 2026 年 9 月 30 日 | 80 %控除 | 80,000 円 | 20,000 円 |

| 2026 年 10 月 1 日 ~ 2028 年 9 月 30 日 | 70 %控除 | 70,000 円 | 30,000 円 |

| 2028 年 10 月 1 日 ~ 2030 年 9 月 30 日 | 50 %控除 | 50,000 円 | 50,000 円 |

| 2030 年 10 月 1 日 ~ 2031 年 9 月 30 日 | 30 %控除 | 30,000 円 | 70,000 円 |

| 2031 年 10 月 1 日以降 | 0 %(控除不可) | 0 円 | 100,000 円 |

現在は経過措置により、消費税相当額 10 万円のうち企業負担は 2 万円で済んでいます。しかし、 2026 年 10 月からは控除割合が 70 %に引き下げられるため、負担額は 1.5 倍の 3 万円へと増加します。その後も 2028 年 10 月には 5 万円、 2030 年 10 月には 7 万円と段階的に負担が増していくため、早い段階から社内方針の検討や取引先との誠実な協議が欠かせません。

取引をしている免税事業者の副業人材やフリーランスが 1 人であれば軽微に見えるかもしれませんが、数十人規模で外部人材を活用している企業にとっては、プロジェクトの利益率を圧迫する無視できないコストとなるでしょう。対策を先送りにせず、 2026 年 10 月の切り替わりに向けて、今から準備を始めましょう。

コスト増でも一方的な「報酬減額」は NG ! 知っておくべき法的リスク

インボイス制度の経過措置が段階的に縮小されるなか、企業には早期の対応が求められています。しかし、その過程で進める取引条件の見直しや契約更新の方法によっては、独占禁止法や下請法、フリーランス法に抵触する可能性があります。コスト負担の問題だけでなく、これらの法的リスクを正しく理解し、適切なプロセスで取引先との協議を行うことが重要です。

絶対にやってはいけない「 3 つの NG 行為」

取引上優位に立つ企業が、免税事業者との取引において「優越的地位の濫用」や「買いたたき」といった行為を行うことは禁止されています。インボイス制度への対応を理由に、報酬や契約条件を一方的に変更することは認められておらず、以下のような行為は特に注意が必要です。

一方的な報酬の減額

「インボイス未登録なので、消費税相当額は払いません。」と一方的に通知する、また支払わない行為。これは協議による合意を経ていないため、下請代金(報酬)の減額に該当する禁止行為です。

取引停止・価格引き下げを盾にしたインボイス登録の強制

「インボイスの登録をしないなら、今後の取引を考えさせていただきます。」また、「インボイスの登録をしないのであれば取引価格を引き下げます。」と言った一方的な通告をする行為は独占禁止法上問題となる恐れがあります。

理由なき価格の据え置き

免税事業者であった外部人材が、企業からの要請に応じて課税事業者へ移行したにもかかわらず、その後の価格交渉に応じることなく、従来と同一の単価で一方的に発注を続ける行為は、禁止されている買いたたき行為に該当します。

唯一の正解は「誠実な協議」

免税事業者との取引において適法に価格調整を行うためには、誠実な協議を通じて、双方の合意にもとづき価格を決定するプロセスが不可欠です。「制度変更により当社の負担が増加するため、価格について相談させてほしい」と申し入れ、互いが納得する着地点を探る姿勢が求められます。

企業側の事情を一方的に押し付けるのではなく、インボイス制度の概要や経過措置の影響、今後の自社の契約方針についてを丁寧に説明することが、スムーズな合意形成につながります。また、協議内容をメールや議事録として残しておくことが、コンプライアンス上の防衛策となります。協議を行う前に、社内で下記の準備を進めておくとよいでしょう。

- 取引先のインボイス登録状況をリスト化

- 免税事業者との取引先について、控除割合が減少する各段階( 2026 年・ 2028 年・ 2030 年・ 2031 年)で負担額がどれだけ増えるか試算し、許容範囲について検討

- 契約書雛形にインボイス関連(登録番号の通知義務や、価格協議など)の条項の追加

- 免税事業者との協議に備え、制度の仕組みや今後の変更点に関する説明資料を用意、法令を遵守した協議が行えるよう社内ルールを整備

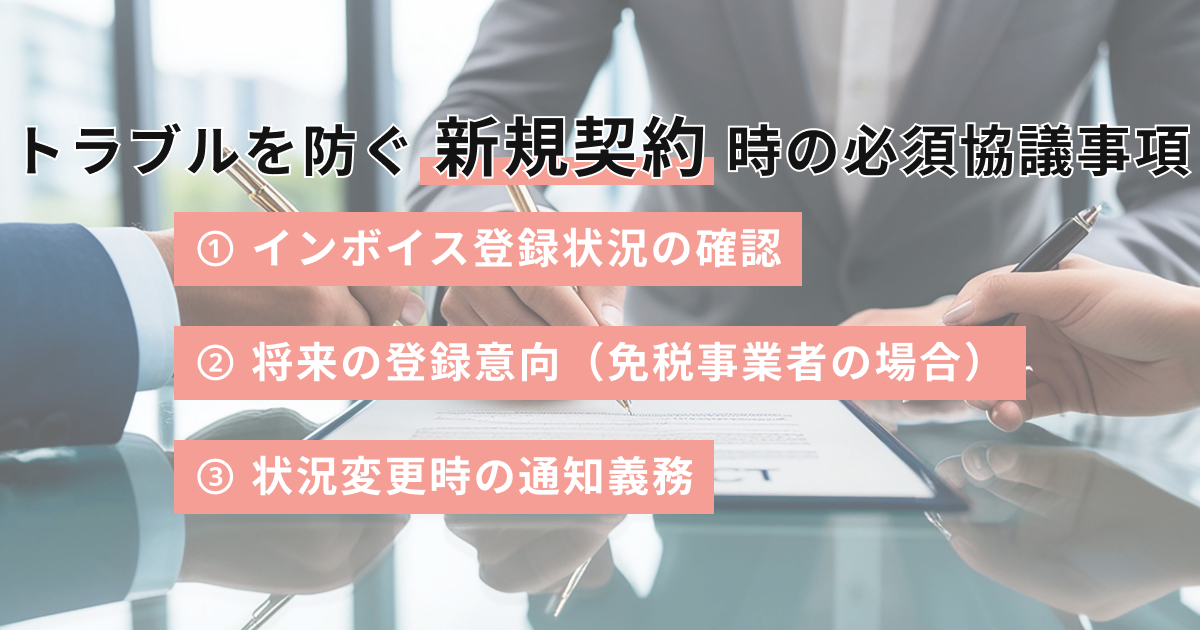

トラブルを防ぐ「新規契約」時の必須協議事項

これから新たに副業人材やフリーランスと契約を結ぶ場合、後々のトラブルを防ぐために、契約締結前に以下の事項を必ず確認・協議しましょう。

① インボイス登録状況の確認

契約前の面談や書類選考の段階で、適格請求書発行事業者であるかを確認します。登録済みの場合は、インボイス登録番号の提出を依頼しましょう。

② 将来の登録意向(免税事業者の場合)

現在免税事業者の場合、将来的に登録する予定があるかを確認しましょう。「当面は免税事業者のままでいたい」という回答であれば、 2026 年のコスト増を見越した報酬設定にするか、あるいは経過措置の変更に合わせて価格協議を行うという条項を契約に盛り込む必要があります。

③ 状況変更時の通知義務

契約期間中に「免税事業者から課税事業者になった」、あるいは「登録を取り消して免税事業者に戻った」という変更があった場合、速やかに報告する義務を課します。これを怠ると、経理部門が誤った税区分で処理してしまい、税務調査で指摘されるリスクがあります。

段階的な経過措置への対応が、企業と外部人材の協力関係の構築につながる

インボイス制度の経過措置はまだ続いていますが、 2026 年 10 月からは控除割合が 70 %に引き下げられ、企業のコスト負担が段階的に増え始めるタイミングを迎えます。特に副業人材やフリーランスとの取引はインボイス未登録の免税事業者のケースが多く、早めに準備を進めておくことが重要です。

ポイントは以下の 3 つです。

- 段階的な経過措置を正しく理解し、各段階毎の取引コストを把握する

- 報酬の一方的な減額は行わず、双方が納得できる協議を行う

- 新規契約でインボイスに関する条件を明確化し、社内体制を整備する

これらの対応を講じることで、制度変更によるトラブルを回避し、安心して副業人材やフリーランスと協力できる環境を整えることができます。企業の競争力を高めるうえでも、インボイス制度への適切な対応を行いましょう。