ブログ

2026/02/02

副業者向けその副業、ほんとに確定申告不要?副業者が知るべきルールと住民税の落とし穴

副業を行う会社員が増える一方で、「なぜ確定申告をしないといけないのか」「確定申告しないとどうなるのか」といった疑問を抱える人は少なくありません。誤った理解のまま手続きを怠ると、後から税金の追加納付やペナルティを求められる可能性もあります。とくに、副業に関する確定申告では、収入と所得の違いや年末調整との関係性、さらに住民税の申告・納付方法など、会社員ならではの注意点を正しく押さえておくことが重要です。

本記事では、会社員が副業をする際に必要となる確定申告の基準や申告期間、住民税で注意すべきポイントまでを体系的に解説します。

目次

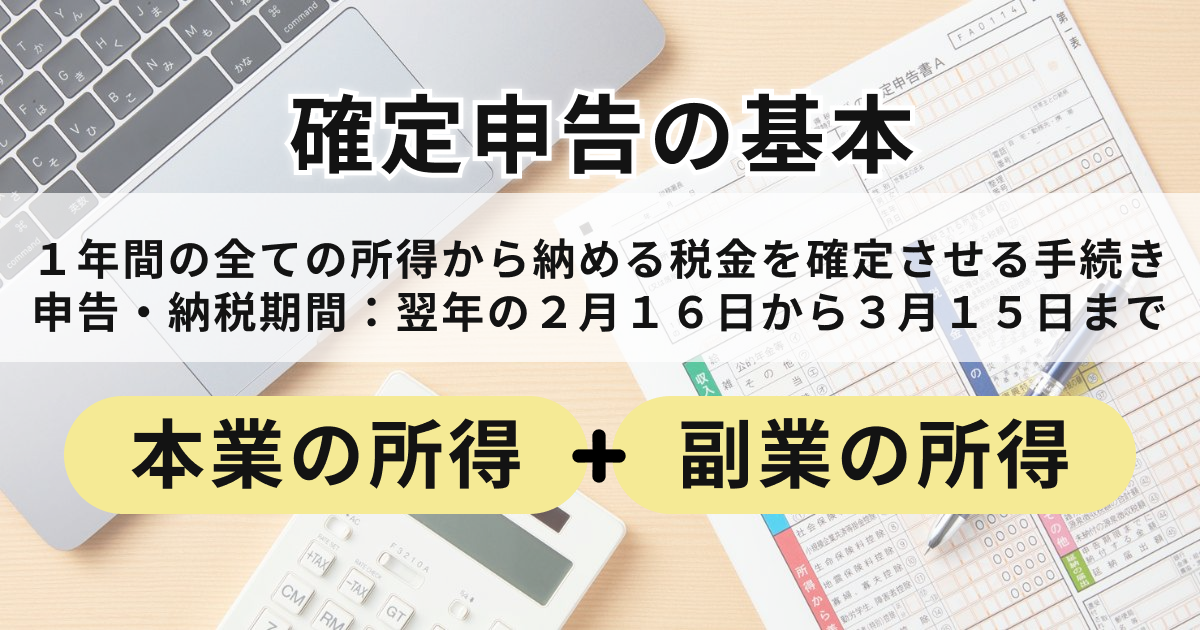

副業の確定申告とは?基本を理解しよう

所得税等の確定申告とは、 1 月 1 日から 12 月 31 日までの 1 年間に生じたすべての所得を税務署に申告し、納めるべき税金を確定させる手続きです。確定申告書を作成し、申告書の提出と納税を、定められた下記の申告期間内に行います。

| 申告・納税期間 | 翌年の 2 月 16 日から 3 月 15 日まで ( 2025 年分の確定申告は 2026 年 3 月 16 日月曜日まで) |

|---|

会社員の場合、通常は勤務先が年末調整を行い、所得税の申告・納税を代行してくれるため、確定申告は不要です。しかし、副業で一定額以上の所得がある場合は、自分で確定申告をする必要があります。

年末調整と確定申告の違いと関係性

勤務先で行う年末調整と自分で行う確定申告は、どちらも所得税を精算する手続きですが、その範囲が異なります。

年末調整は「本業の給与」のみが対象

年末調整は、勤務先が支払った給与に対して税額を確定させ精算する手続きです。そのため副業の所得は年末調整には含まれず、申告・納税は行われません。

確定申告で「すべての所得」を合算して再計算

副業の所得がある場合は、自分自身で確定申告を行い、本業の給与所得と副業の所得を合算した1年間のすべての所得を申告し、税額を再計算します。本業の給与からすでに源泉徴収されている所得税は差し引かれますが、副業の所得を加えた結果、税額が不足する場合は不足分を追加で納付します。

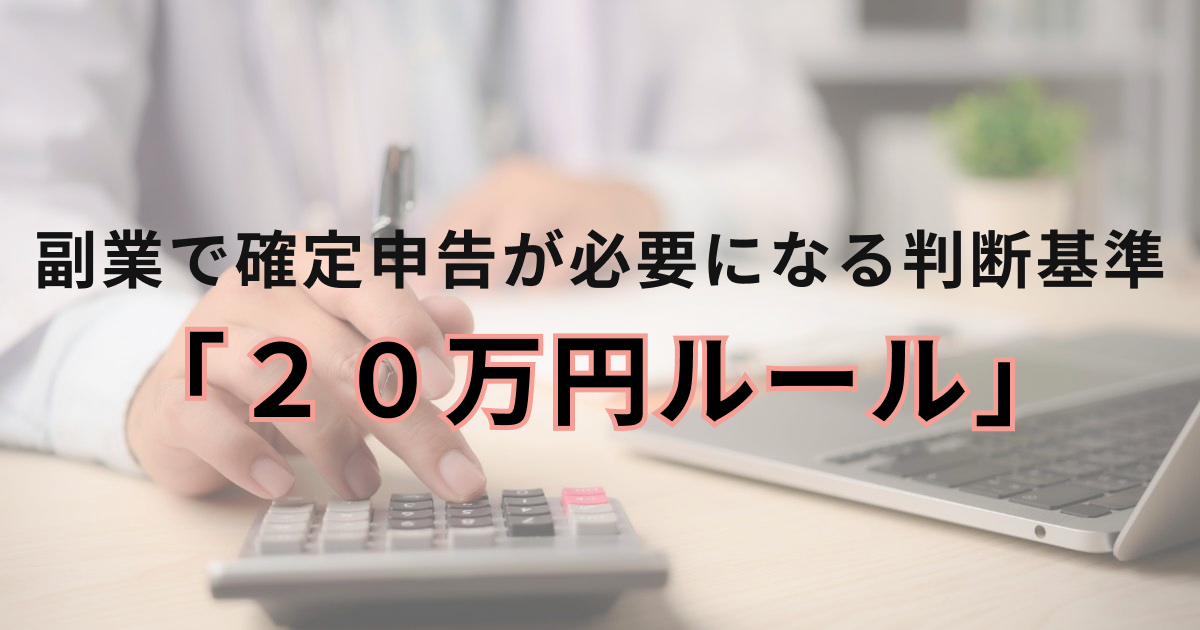

副業で確定申告が必要になる判断基準「 20 万円ルール」

会社員が副業を行う場合、確定申告が必要になるかどうかは副業の所得が年間 20 万円を超えるかどうかが判断基準となります。

副業の所得が

20 万円以下の場合:確定申告の義務はありません。

20 万円を超える場合:確定申告が必要です。

ここで重要なのは、判断基準が「収入」ではなく、「所得」である点です。

「収入」と「所得」の違いに注意

収入とは、副業で得た売上や報酬の総額を指します。一方、所得とは、その収入から副業を行うために必要だった経費を差し引いた実際の利益のことです。計算式は以下のとおりです。

収入 − 必要経費 = 所得

例えば、副業の売上が 30 万円あった場合でも、パソコン代や通信費、ソフトウェア利用料などの必要経費が合計 15 万円かかっていれば、所得は15万円となります。このように、副業の収入額だけで判断するのではなく、経費を差し引いた所得を基準に考えることが重要です。このケースでは、所得が 20 万円以下となるため、所得税の確定申告は不要です。

ただし、副業がアルバイトやパートといった給与所得に該当する場合は、経費を差し引くことができないため所得ではなく収入が 20 万円を超えるかどうかが判断基準となります。

20 万円以下でも確定申告をしたほうが良いケース

副業の所得が 20 万円以下であっても、確定申告をしたほうが得をするケースもあります。代表的なのが、副業の報酬から源泉徴収が行われているケースです。源泉徴収とは、報酬が支払われる際に、あらかじめ税金が天引きされる制度です。この天引き額は、本来納めるべき税額より多めになっていることが多いため、確定申告をすることで、払いすぎた税金が還付される可能性があります。

また、医療費控除や寄附金控除を適用したい場合も、確定申告を行うことで税負担を軽減できます。

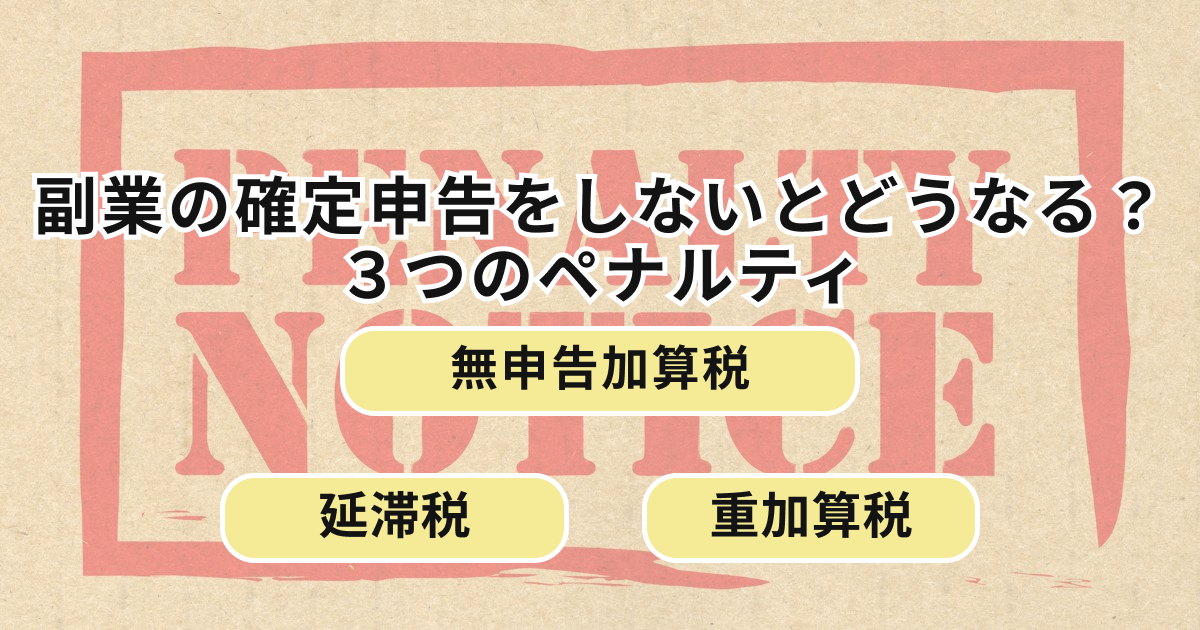

副業の確定申告をしないとどうなる? 3 つのペナルティ

確定申告は、期限内に申告・納税することが原則です。副業の所得が 20 万円を超えているけれど、バレないのではないかと安易に考えることは非常に危険です。税務署は銀行口座の入出金情報や取引先の支払調書などから、個人の所得を把握できます。

申告義務があるにもかかわらず申告しなかった場合、本来納める税金に加えて無申告加算税・延滞税・重加算税といったペナルティが加算されます。

| ペナルティの種類 | 内容 | 税率(目安) |

|---|---|---|

| 無申告加算税 | 期限内に申告しなかったことへの罰金 | 15 %~ 30 % 自主的な申告なら 5 %に軽減 |

| 延滞税 | 納税が遅れたことへの利息 | 年 2.8 %~ 9.1 % (2026年の延滞税割合) |

| 重加算税 | 意図的な隠蔽など悪質な場合の罰金 | 無申告の場合 40 %、 過少申告などの場合 35 % |

もし期限内に確定申告を忘れてしまった場合、できるだけ早く申告・納税を行うことでペナルティの税金を軽減することができます。早めに対応するようにしましょう。

見落としがち!副業の住民税申告のポイント

副業をしている会社員が見落としがちなのが、住民税の申告と納税です。所得税の確定申告と同様に住民税についても正しく理解しておかないと、思わぬトラブルにつながることがあります。

住民税は 20 万円以下でも申告が必要

所得税と異なり、住民税には 20 万円ルールはありません。副業の所得が 1 円でもある場合は、原則として申告が必要です。

所得税の確定申告を行う場合は、その申告内容が自動的に市区町村へ共有され、住民税の計算に反映されます。そのため、別途住民税の申告を行う必要はありません。しかし、副業の所得が 20 万円以下で所得税の確定申告を行わない場合は、必ず住民税の申告書を作成し、市区町村へ提出する必要があります。住民税の申告期限は 3 月 15 日までです。(土日祝日に期限日が重なった場合は、翌平日が期限日となります。)

特別徴収と普通徴収の違い

住民税の納付方法には特別徴収と普通徴収の 2 種類があります。

| 住民税の納付方法 | |

|---|---|

| 特別徴収 | 勤務先の毎月の給与から住民税が天引きされ、勤務先が代わりに納付する方法 |

| 普通徴収 | 自分で直接納付する方法。 |

副業をしている会社員にとって重要なのは、副業分の住民税をどの納付方法にするかという点です。副業による所得分の住民税を特別徴収にすると、本業の給与と合算された住民税額が勤務先に通知されます。その結果、住民税額の増加から副業の収入の情報を本業の勤務先に知られる可能性があります。これを避けたい場合は、副業分の住民税について「普通徴収」を選択することがポイントです。

普通徴収(自分で納付)を選択する方法

所得税の確定申告書を作成する際、第二表にある「住民税に関する事項」という欄で、住民税の納付方法について「自分で納付(普通徴収)」にチェックを入れます。この設定を行うことで、副業分の住民税は給与から天引きされず、自分で納付する形になります。ただし、市区町村の判断により必ずしも希望どおりにならないケースもあるため、確実に分けたい場合は、事前に自治体へ確認を行いましょう。

会社員の副業は確定申告と住民税の正しい理解が重要

会社員が副業を行う場合、確定申告が必要かどうかは収入ではなく所得を基準に判断する必要があります。とくに、副業の所得が 20 万円を超えるかどうか、また住民税には 20 万円ルールが適用されない点は、正しく理解しておくことが重要です。また、住民税の納付方法の選択によっては、本業の勤務先に副業の情報が伝わる可能性がある点にも注意が必要です。申告や納税を怠ると、後から税金の追加納付やペナルティが発生するリスクもあります。

副業を安心して継続するためには、確定申告と住民税の仕組みを正しく把握し、期限内に適切な手続きを行うことが欠かせません。自身の状況をあらためて確認し、必要に応じて早めに準備を進めましょう。