ブログ

2025/10/24

副業者向け【最新版】令和 7 年税制改正でどう変わる?副業をしている会社員の年末調整ガイド

令和 7 年( 2025 年)の税制改正により、年末調整のルールが大きく変わります。基礎控除・給与所得控除の見直しに加え、新たに「特定親族特別控除」が創設され、扶養の範囲も拡大します。

副業をしている会社員にとっては、年末調整と確定申告の手続きが複雑化するため注意が必要です。本記事では、会社員が押さえておくべき最新の年末調整の仕組みと改正ポイント、副業時の確定申告の注意点をわかりやすく解説します。

目次

副業と年末調整の基本

年末調整とは、勤務先が従業員に代わって 1 年間( 1 月 1 日から 12 月 31 日まで)の正しい所得税額を確定し、毎月の給与から天引きされてきた源泉所得税との差額を精算するための手続きです。多くの会社員は、この年末調整だけでその年の所得税の納税が完了するため、非常に便利な制度です。

年末調整は 1 社でしかできない

年末調整は、一カ所の勤務先でしか受けることができないという税務上のルールがあります。理由は、複数の勤務先で年末調整を行うと扶養控除や生命保険料控除などの所得控除が重複して適用され、正しい所得税額が計算ができなくなってしまうためです。そのため、年末調整を受けるために必要な「給与所得者の扶養控除等(異動)申告書」などの申告書類は、同時に複数の会社へ提出できない仕組みになっています。

副業を行っている会社員は、本業の勤務先に申告書類を提出し年末調整を行いましょう。また本業以外の勤務先から受け取る給与や、個人で得た副業収入については、年末調整の対象外となるため、原則として自分自身で確定申告を行う必要があります。また令和 7 年の税制改正の影響で、今回の年末調整と確定申告では変更となる点が多くあります。税制改正の重要ポイントについてこれから解説します。

年末調整と所得税の仕組みについて、詳しくは下記の記事も参考にされてください。

【令和 7 年税制改正】年末調整はこう変わる!重要ポイント 3 つ

令和 7 年( 2025 年)の税制改正では、控除の見直しや新制度の創設により、個人の税負担が軽減される内容となっています。ただし変更点が多く、今年の年末調整は例年以上に複雑化する見込みです。スムーズに対応するために、事前に重要ポイントを確認しておきましょう。

ポイント 1 :給与所得控除と基礎控除の引き上げで非課税ラインが給与年収 160 万円に!税負担も軽減

【令和 7 年はこう変わる!給与年収 160 万円が非課税ライン・ 2 万円以上税負担減】

- 所得税の非課税ラインが給与年収 103 万円から 160 万円に引き上がります。

- 合計所得金額が 2,350 万円以下の人は基礎控除額が 10 万円以上引き上げられます。そのため多くの人の税負担が軽減します。

これまで、所得税の非課税ラインは「給与所得控除 55 万円 + 基礎控除 48 万円 = 103 万円」でした。しかし令和 7 年からは、 2 つの控除額が引き上げられることで、この基準が大きく変わります。改正後の計算式は「給与所得控除 65 万円 + 基礎控除 58 万円 + 特例による上乗せ基礎控除 37 万円 = 160 万円」となり、所得税がかからない給与年収の目安は一気に 160 万円まで引き上げられます。この背景には、「給与所得控除」と「基礎控除」という 2 つの控除の同時引き上げがあります。また物価上昇に比べて賃金の伸びが追いついていない現状を踏まえ、令和 7 年・ 8 年には特例として基礎控除額がさらに上乗せされます。これにより前年よりも基礎控除額が大幅に拡大し、対象者は 2 万円以上の税負担軽減を受けられる見込みです。

【令和 7 年税制改正による給与所得控除の見直し】

給与所得控除の改正内容

- 最低保障額が 55 万円から 65 万円に引き上げられます。

- 給与収入が 190 万円以下は給与所得控除が一律 65 万円に変更します。

- 190 万円超の給与収入の場合は改正はありません。

| 給与の収入金額 | 給与所得控除額 | |

|---|---|---|

| 改正後 | 改正前 | |

| 162 万 5,000 円以下 | 65 万円 | 55 万円 |

| 162 万 5,000 円超 180 万円以下 | その収入金額 × 40 % – 10 万円 | |

| 180 万円超 190 万円以下 | その収入金額 × 30 % + 8 万円 | |

【令和 7 年税制改正による基礎控除の引き上げ】

基礎控除の改正内容

- 合計所得金額 2,350 万円以下の場合、基礎控除額が 48 万円から 58 万円に引き上げられました。

- また令和 7 ・ 8 年分は合計所得金額が低い人ほど基礎控除額が大きくなるように、基礎控除額が上乗せ( 37 万円〜 5 万円上乗せ)されます。上乗せ特例は居住者のみに適用されます。

- 合計所得金額 132 万円以下の場合は、 37 万円の上乗せが令和 9 年以後も継続します。

- 合計所得金額 2,350 万円超の場合の基礎控除額に改正はありません。

| 合計所得金額 (収入が給与だけの場合の収入金額) |

基礎控除額 | |||

|---|---|---|---|---|

| 改正後 | 改正前 | |||

| 令和 7 ・ 8 年分 | 令和 9 年分以後 | |||

| 132 万円以下 | ( 200 万 3,999 円以下) | 95 万円 | 48 万円 | |

| 132 万円超 336 万円以下 | ( 200 万 3,999 円超 475 万 1,999 円以下) | 88 万円 | 58 万円 | |

| 336 万円超 489 万円以下 | ( 475 万 1,999 円超 665 万 5,556 円以下) | 68 万円 | ||

| 489 万円超 655 万円以下 | ( 665 万 5,556 円超 850 万円以下) | 63 万円 | ||

| 655 万円超 2,350 万円以下 | ( 850 万円超 2,545 万円以下) | 58 万円 | ||

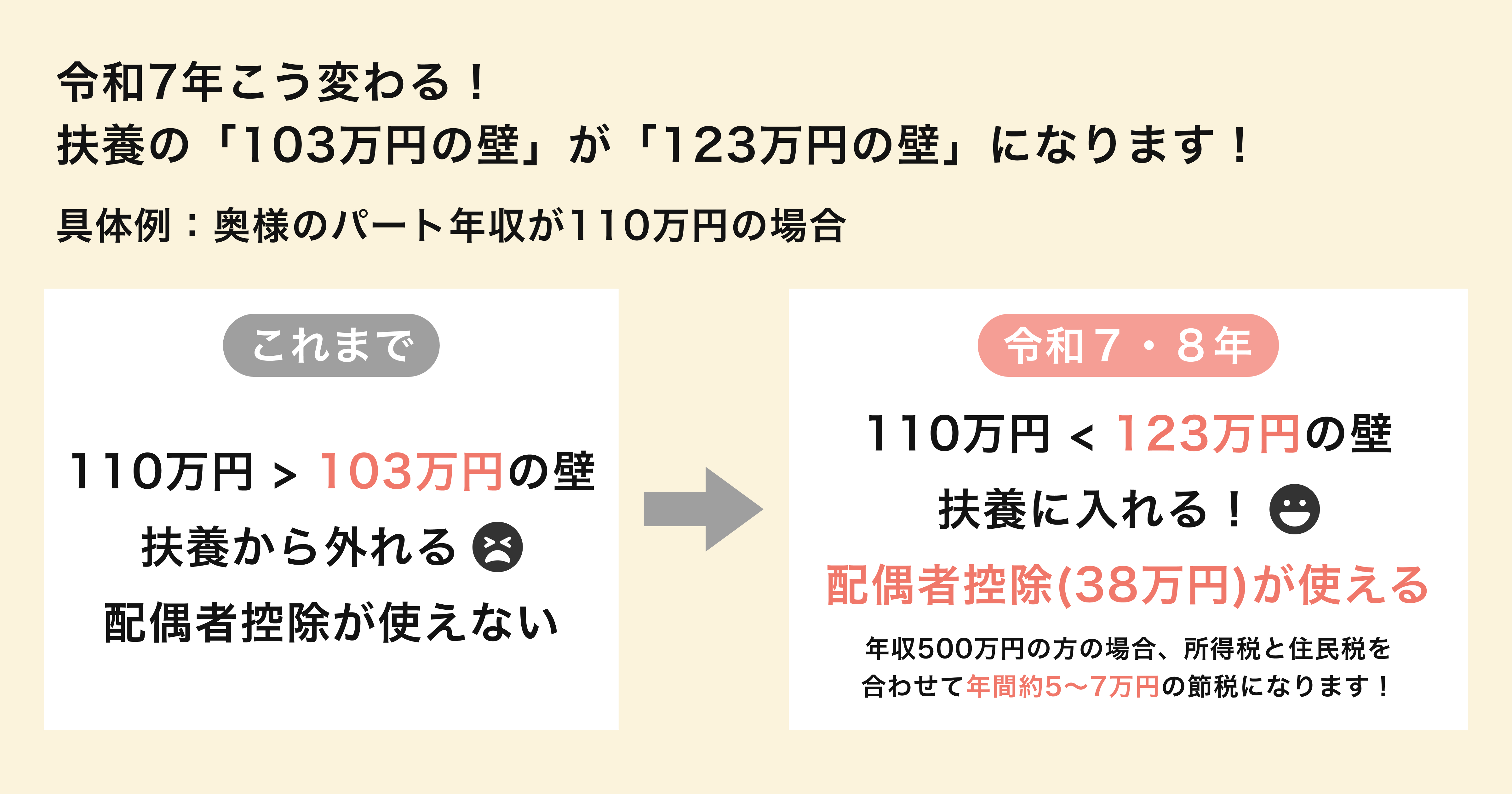

ポイント 2 :扶養に入れる家族の範囲が広がる

【令和 7 年はこう変わる!「 103 万円の壁」から「 123 万円の壁」に】

- 扶養控除等の対象となる家族の範囲が広がります。扶養親族等の所得要件が改正され「 103 万円の壁」から「 123 万円の壁」に変わります。

基礎控除や給与所得控除の改正により、配偶者や親族を扶養に入れるための所得要件も見直されます。これまで「合計所得金額 48 万円以下」が条件でしたが、令和 7 年からは「 58 万円以下」に引き上げられます。たとえば、アルバイト収入が 120 万円の家族がいた場合、これまでは扶養控除の対象になりませんでした。しかし、改正後は「給与所得控除 65 万円+所得要件 58 万円=給与収入 123 万円以下」が目安となるため、給与年収 120 万円であれば扶養の対象となります。これまでわずかに所得要件を超えていたため扶養から外れていたご家族も、令和 7 年以降は対象となる可能性があります。ご家族の所得状況を確認してみましょう。

【令和 7 年税制改正による扶養親族等の所得要件の緩和】

扶養親族等の所得要件の改正内容

- 扶養親族・同一生計配偶者の合計所得金額要件: 48 万円以下から 58 万円以下

- 勤労学生控除の合計所得金額要件: 75 万円以下から 85 万円以下

| 扶養親族等の区分 | 所得要件 | |

|---|---|---|

| 改正後 (収入が給与だけの場合の収入金額) |

改正前 (収入が給与だけの場合の収入金額) |

|

| 扶養親族 | 58 万円以下 ( 123 万円以下) |

48 万円以下 ( 103 万円以下) |

| 同一生計配偶者 | ||

| ひとり親の生計を一にする子 | ||

| 配偶者特別控除の対象となる配偶者 | 58 万円超 133 万円以下 ( 123 万円超 201 万 5,999 円以下) |

48 万円超 133 万円以下 ( 103 万円超 201 万 5,999 円以下) |

| 勤労学生 | 85 万円以下 ( 150 万円以下) |

75 万円以下 ( 130 万円以下) |

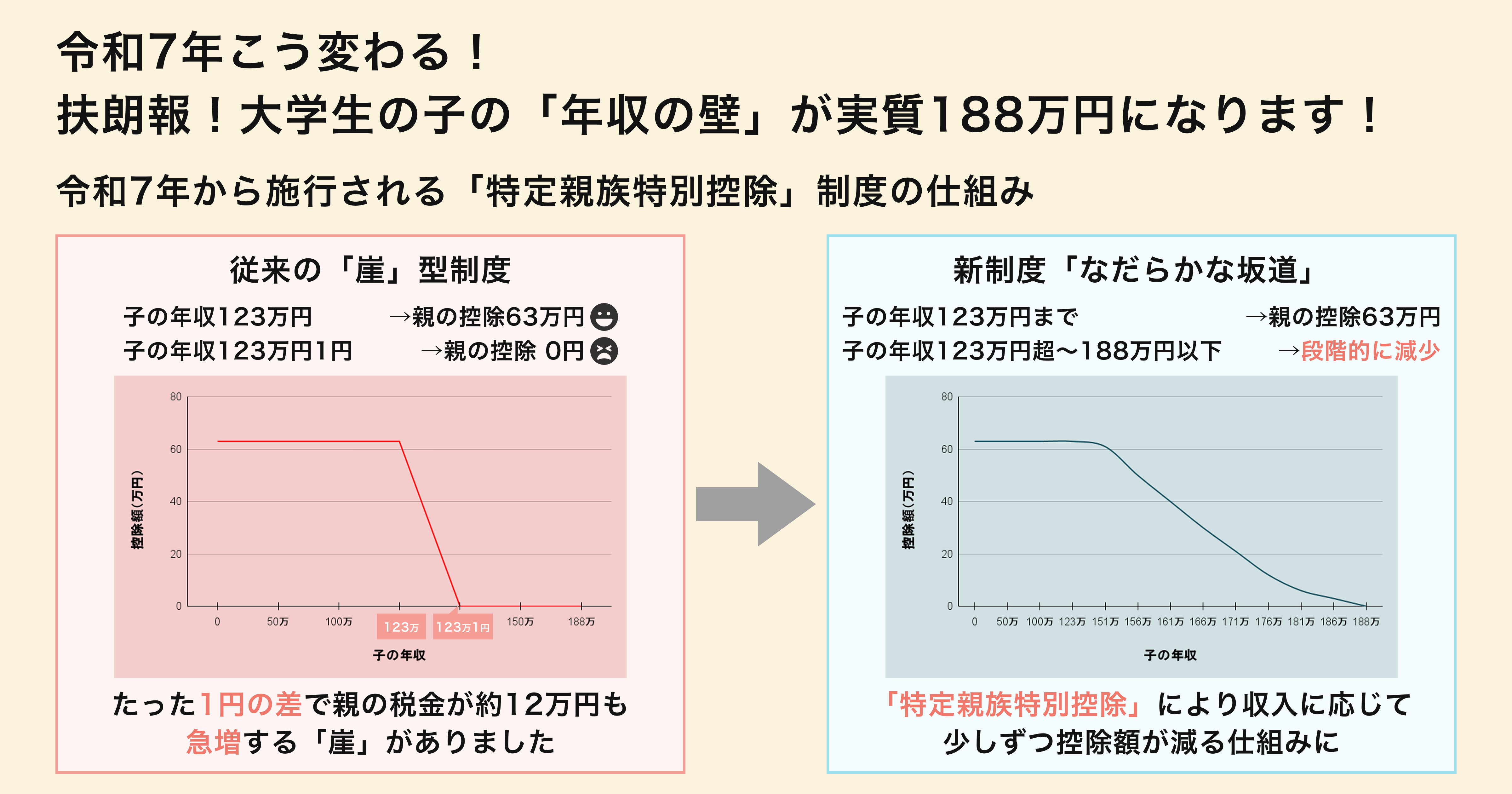

ポイント 3 :特定親族特別控除の創設ー大学生年代の子供を持つ家庭に朗報

【令和 7 年はこう変わる!大学生年代の子の給与収入 188 万円まで控除の範囲】

- 19 歳以上 23 歳未満の子の給与収入が 188 万円以下であれば、親は特定親族特別控除を受けることができます。

大学生年代はアルバイトをしている学生が多くいます。この年代の「年収の壁」対策で新設された制度が「特定親族特別控除」です 。子の給与収入が 123 万円を超えても、親の税負担が急に増えないよう、控除額が子の合計所得金額に応じて段階的に減少する仕組みです。

今までは給与年収が 103 万円以内で働くなどの調整をしていた人も多くいましたが、今回の税制改正により、扶養親族の所得要件の変更で給与年収目安が 123 万円になりました。 さらにこの「特定親族特別控除」により、給与収入 188 万円まで働いても、親は所得控除を受けることができるようになりました。

【令和 7 年税制改正による特定親族特別控除の創設】

- 19 歳以上 23 歳未満の扶養親族の合計所得金額が 58 万円超 123 万円以下(給与収入 123 万円超 188 万円以下)の場合は、「特定親族特別控除」が適用できます。

- 控除額は合計所得金額に応じて減額します。

- 年末調整において特定親族特別控除の適用を受けようとする人は、「給与所得者の特定親族特別控除申告書」の提出が必要です。

| 特定親族の合計所得金額 (収入が給与だけの場合の収入金額) |

特定親族 特別控除額 |

|---|---|

| 58 万円超 85 万円以下 ( 123 万円超 150 万円以下) | 63 万円 |

| 85 万円超 90 万円以下 ( 150 万円超 155 万円以下) | 61 万円 |

| 90 万円超 95 万円以下 ( 155 万円超 160 万円以下) | 51 万円 |

| 95 万円超 100 万円以下 ( 160 万円超 165 万円以下) | 41 万円 |

| 100 万円超 105 万円以下 ( 165 万円超 170 万円以下) | 31 万円 |

| 105 万円超 110 万円以下 ( 170 万円超 175 万円以下) | 21 万円 |

| 110 万円超 115 万円以下 ( 175 万円超 180 万円以下) | 11 万円 |

| 115 万円超 120 万円以下 ( 180 万円超 185 万円以下) | 6 万円 |

| 120 万円超 123 万円以下 ( 185 万円超 188 万円以下) | 3 万円 |

副業をしている会社員の年末調整の注意点

副業をしている会社員が税金の手続きでつまずかないためには、いくつかの重要なポイントを押さえておく必要があります。本業の年末調整を正しく行うための注意点を解説します。

年末調整で提出する書類のひとつに「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 給与所得者の特定親族特別控除申告書 兼 所得金額調整控除申告書」という統合された申告書があります。この申告書の「基礎控除」を計算する欄には、本業の給与所得だけでなく、副業で得た所得の見積額も記入する必要があります。基礎控除額は合計所得金額によって変動するため、ここで副業所得を申告し忘れると、正しい控除額が計算できません。年末調整ではあくまで見積りの所得額を申告します。正しい所得額については確定申告を行い、改めて基礎控除額を計算します。

年末調整と確定申告の両方を行う際に、最も気をつけたいのが所得控除の二重申告です。生命保険料控除や iDeCo (個人型確定拠出年金)などを年末調整で申告した場合、確定申告でこれらの控除を再度申告すると控除の重複となり、後に修正申告を行う必要があります。年末調整で、適用する全ての所得控除を申告するのか、もしくは一部のみは確定申告で申告するのか自身で整理することが必要です。確定申告書を作成する際は、本業の源泉徴収票で「どの控除が適用済みか」を必ず確認し、重複せずに申告するよう注意しましょう。

年末調整の仕組みと令和 7 年の改正点を理解し税負担を最小限に

令和 7 年( 2025 年)は大きな税制改正が行われます。改正内容を正しく理解し、手続きをスムーズに進めることで、税負担を最小限に抑えることができます。副業をしている会社員は、本業での年末調整と副業収入を含めた確定申告の両方を正しく行うことが重要です。控除の申告漏れや重複に注意し、提出書類を整理し、正確に対応しましょう。